Článok vznikol v spolupráci so spoločnosťou Simplea a spravodajským portálom Peniaze.sk

Verte či nie, spúšťačom čiernej labute (nepredvídateľnej udalosti, ktorá negatívne ovplyvňuje ekonomiku) bolo nedávne, ale už legendárne stretnutie amerického prezidenta D. Trumpa s ukrajinským prezidentom V. Zelenským. Títo dvaja si, mierne povedané, nepadli do oka. Výsledkom bolo, že D. Trump následne naznačil, že NATO a obrana Európy už nie sú jeho prioritou a že by sa Európa mala starať o svoje záležitosti sama. Tento postoj pripomína situáciu pred druhou svetovou vojnou, keď Amerika podobne nechcela zasahovať do diania v Európe.

|

Investujte a ochráňte svoje peniaze pred infláciou. |

Európa bude na všetko sama a začne kopiť dlhy

Európske štáty začali následne hromadne oznamovať, že musia zvýšiť výdavky na zbrojenie. Zvýšenie výdavkov na obranu na 3 % HDP (z aktuálnych 2 %, ktoré nikto veľmi nedodržiava) znamená potrebu získať obrovské zdroje, čo sa dá dosiahnuť iba zvýšením deficitov. Všetci sme počuli vyhlásenia hlavných nemeckých politikov, ktorí chcú posunúť limit dlhu zo 60 na 80 percent HDP.

Tento odklon od striedmosti a fiškálnej zodpovednosti smerom k zadlžovaniu povedie k výraznému nárastu objemu štátneho dlhu, čo je možné dosiahnuť iba vydávaním nových dlhopisov (teda ak ignorujeme možnosť, že by štáty požiadali o peniaze centrálne banky). Celý tento posun vo vnímaní zvyšovania výdavkov prostredníctvom nových dlhov znamená prelomenie Maastrichtských fiškálnych pravidiel, ktoré sa stali zrazu z ničoho nič irelevantnými.

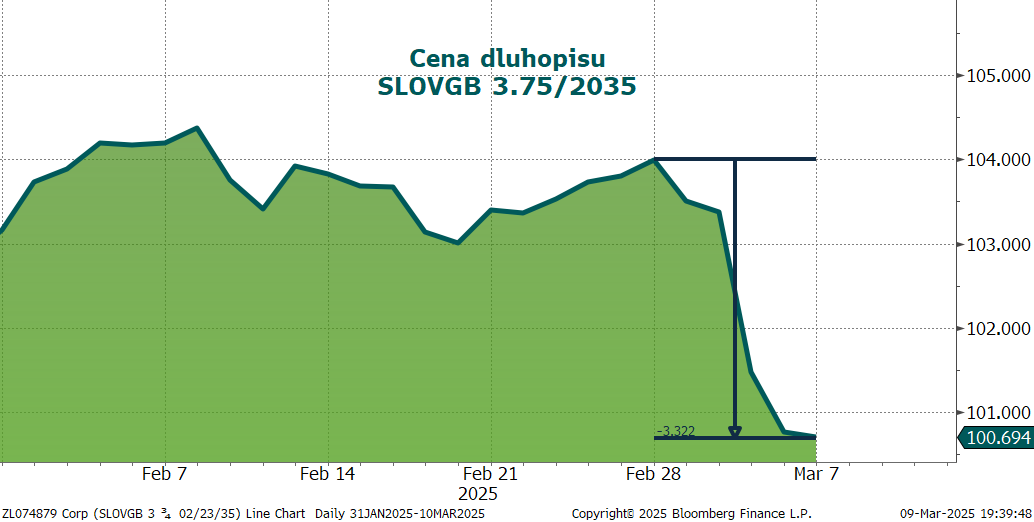

Bezprecedentný prepad cien dlhopisov

Razantný nárast zadlženia v Európe znamená, že na finančné trhy budú vrhnuté stovky miliárd nových dlhopisov a vyššia ponuka logicky znamená nižšiu cenu. Investori si samozrejme nechajú platiť za to, aby absorbovali nové balíky štátnych dlhov, viac. A ceny dlhopisov na túto úvahu okamžite zareagovali.

Počas prvého marcového týždňa stratili štátne dlhopisy v celej Európe niekoľko percent, čo malo výrazný negatívny vplyv najmä na dlhopisové fondy. Napríklad cena desaťročného slovenského štátneho dlhopisu klesla v prvom marcovom týždni o 3,3 % (pozri graf nižšie).

Nová doba, nové možnosti

Súčasná radikálna zmena paradigmy v ekonomike i v politike prišla bez varovania a najmä prelomenie Maastrichtských fiškálnych kritérií radikálne zmenilo vnímanie trhov investormi. Bohužiaľ, odniesli si to konzervatívne dlhopisy. Ich aktuálny výnos je však oveľa atraktívnejší, je na dvojnásobku miery inflácie a vysoko nad základnými sadzbami centrálnych bánk.

Zo samotnej podstaty fungovania dlhopisov vyplýva, že súčasná volatilita by sa mala rýchlo vyrovnať a dlhopisy by mali straty kompenzovať svojimi rýchlejšími budúcimi výnosmi. Príležitosti sa dajú hľadať aj u iných konzervatívnych dlhopisov, akými sú podnikové dlhopisy s investičným ratingom, ktoré tiež korigovali svoje ceny a aktuálne prinášajú vyšší výnos.

Samozrejme, celá situácia ovplyvňuje aj iné sektory finančného sveta, nielen dlhopisy. Čo sa stane so sadzbami hypoték, keď rastú dlhodobé výnosy? Neovplyvnia vyššie sadzby úrokové náklady firiem, resp. ich ziskovosť? Nevytlačia štátne dlhopisy svojimi vyššími výnosmi z portfólií korporátne dlhopisy? Nebudú vyššie vládne výdavky zvyšovať infláciu? Jednoducho, nová doba = nové výzvy.

Zásadné je tiež vnímať, že situácia sa mení zo dňa na deň. V rámci zodpovedného investovania je kľúčové držať sa dobre diverzifikovanej dlhodobej stratégie a nepodliehať panike z negatívnych správ.